Тема финансовой грамотности мне очень интересна, потому что у меня издавна были трудности с финансами из-за недостатка знаний. Около года назад я случайно наткнулся на канал Григория «Мастриды». В переводе с английского «must read» – обязательно к прочтению. Григорий публикует на канале очень интересную и полезную информацию. Недавно я подписался на его Патреон, сервис для поддержки авторов, про который я писал пост. Всего за 3$ в месяц я получил доступ в закрытый чат Телеграм, где собралось более 150 очень интересных и умных людей, которые тоже поддерживают Григория. Недавно там задали вопрос, что почитать по теме финансовой грамотности и многие участники чата поделились очень ценной информацией.

Сейчас я как раз активно изучаю материалы по этой теме, поэтому собрал самые интересные рекомендации из чата. Я думаю, что если изучить и применить все эти знания на практике, то можно обрести финансовое благополучие. Я очень рад и благодарен авторам комментариев за такое количество полезной информации. Надеюсь, эта информация будет полезна и вам.

[Написал Yan Trifonov]

Если супер кратко.

Базовый уровень (воды хватает, но для слома парадигмы подходит) по моему личному опыту:

Богатый папа, бедный папа Кийосаки

Самый богатый человек в Вавилоне Клейсон

Квадрант денежного потока Кийосаки

Непоколебимый Роббинс

Думай и богатей Хилла (не переношу, но для общего образования стоит почитать этот финансовый… мастрид -_-)

Мой совет: читать их до тех пор, пока не поймете, что основную мысль поняли, а все дальнейшее – графоманство. Средний уровень (когда спадут восторги по выше прочитанному, повысится навык критического мышления и появятся вопросы «А где собственно практические навыки?»:

Читаем всего Бодо Шефера (тут масса практических советов). Мне хватило его.

[Написал D]

Прикольно! Ещё рекомендую книгу Хулиномика)

[Написал Grigory]

Не уверен, что чтение Хилла, Кийосаки и Бодо Шефера и прочих как-то помогает улучшить персональное инвестирование (я их всех читал, если что). Если уж что-то читать, то достаточно одной книги «Разумный инвестор» Грэма. Это рекомендация Баффета и множества других компетентных людей. И послушай наш подкаст с офигенным экспертом по этой теме Гудовым.

[Переслано от Роман Матанцев]

Охеренный учебник по финграмотности от экфака мгу. Есть в формате приложений для андроида и яблока https://finuch.ru/

А по поводу инвестирования недавно был пост от Вастрика о курсе от Тинькофф Журнала. Мне он тоже показался практичным.

[Переслано из Вастрик.Пынь]

В дополнение к статье про 300какосеков.

Пока это самый простой, взвешенный и информативный лонгрид на тему инвестирования для начинающих, что я нашел. Максимум пользы, минимум духоты и лишнего погружения в детали — всё как я люблю. Все уроки проходятся неспешно за час и в целом приводят нас к высказанной в посте идее «купи сраных ETFок».

Единственный, наверное, минус для меня — там описаны исключительно российские реалии, которые с одной стороны легки и приятны (смехотворные налоги и куча возвратов, которыми никто не пользуется), а с другой — менее стабильны и интересны, чем европейский или американский хардкор, в котором мне сейчас приходится разбираться. Но суть всё равно остаётся та же.

Ну и, очевидно, там много саморекламы банка, от которой надо уметь абстрагироваться. Считайте это ценой за бесплатность статьи.

https://journal.tinkoff.ru/pro/invest/

(это не призыв бежать инвестировать и не совет как вам тратить деньги, а лишь руководство для интересующихся)

[Написал Alexey Karpachev]

Я бы из книг на тему финансовой грамотности ещё очень порекомендовал бы Томаса Стэнли «Ваш сосед — миллионер»

Я пару лет работал персональным финансовым советником (начал с личного интереса для управления своими финансами, но в итоге увлекся и даже ушел из Проктера и год работал full-time), могу сказать, что советовал клиентам следующий порядок действий, если исходить из международно признанных практик:

1) Ведение учета доходов/расходов, бюджета и регулярный анализ

2) Формирование «подушки безопасности» – резерв денег на 3-6 месяцев расходов (на счете, чтобы можно было снять в любой момент)

3) Составление личного финансового плана (описание всех финансовых целей в течении жизни, доходов/расходов, инвестиций и т.д.). Прикладываю простенькую форму личного финансового плана в Excel, если кому интересно поиграться. К более продвинутым версиям уже нет доступа, т.к. уже 3 года этим не занимаюсь.

4) Решение задачи «Безопасность» (обязательно, если есть семья и ты основной «кормилец», в других случаях можно пропустить) — приобретение долгосрочной рисковой страховой программы (только уход из жизни и инвалидность) с покрытием не менее 5 лет расходов

Только после стоит начинать переходить к задаче инвестиций (в зависимости от краткосрочных и долгосрочных финансовых целей, имеющихся ресурсов, склонности к риску, наличию семьи и т.д.) и каждая ситуация будет индивидуальной, нет единых решений для всех.

[Написал Valery Che]

Согласен с тем что очень важно начать с практики. Я бы начал откладывать минимальную сумму, путь даже 2% а не 10%, открыл бы индивидуальный инвестиционный счёт (по моему опыту это является для многих непреодолимой преградой, хотя на самом деле это просто) и начал бы инвестировать, используя простые стратегии (да, ETF). Если даже накосячить дико, то потерь больших не будет, а опыт очень полезный.

У меня был суперполезный опыт с криптой на пике хайпа, когда я сначала поднял большую для меня сумму почти из ничего, а потом большую часть потерял. Из контента порекомендовал бы Александра Иванова, у него в основном про инвестиции для совсем начинающих. Бюджет кстати я не веду, при этом сейчас у меня получается откладывать около трети, а через пару лет надеюсь получится откладывать и 50%.

Хотя это безусловно может быть полезно, у меня просто само получается понимать примерно, что у по расходам, есть знакомые, которые сколько бы не получали всегда тратят все, сами не очень понимая на что. Ещё вот очень классный канал на юутубе про инвестиции. Все слова подкреплены кучей исследований, никакой воды, только данные.

[Написал Artem]

«Заметки в инвестировании» — на мой взгляд лучшая книга для начинающих. Они конечно себя там сильно рекламят, но основы изложены очень хорошо.

[Написал Aleh Prntv]

По поводу инвестиций, я 10+ лет работаю в различных хай-риск онлайн нишах, всё что связано с монетизацией трафика. Т.к. вся эта движуха крайне нестабильна и стрессовая я готовлю подушку безопасности, диверсифицированный источник пассивного дохода, который бы обеспечил привычный комфортный уровень жизни в случае потери активного источника. Уже года 4 активно мониторю все доступные варианты. Страшно осознавать, что в случае чего в найме я себя уже не реализую, т.к. всю сознательную жизнь был в роли собственника бизнеса.

Цель иметь 5-6% годовых в евро/доллар при низких рисках. Так вот даже такие, казалось бы, малые ожидания по прибыльности очень тяжело реализовать. Любые инвестиции — это риск, любая обещанная доходность превышающая уровень инфляции обязательно сопряжена с рисками. Если вы не хотите посвятить свою жизнь трейдингу то не надо никакие 10 книг читать по финансовым рынкам, это не поможет. Даже опытные профессиональные трейдеры в попытках обогнать по доходности рынок теряют свои капиталы и выходят в окошко. Тут выше писали про «начать с простых стратегий через ETF» — на этом чаще всего лучше и закончить, s&p 500 в долгосроке обыгрывает по доходности большинство активных трейдеров, которые каждый день мониторят новости и совершают сделки.

https://habr.com/ru/post/419313/

Я за последние годы для себя открыл следующие инструменты:

1) etfmatic.com — робоэдвайзер, составляет и регулярно ребалансирует портфель из ETF, торгует через saxobank. Даст начальное понимание как формировать собственные портфели.

2) mintos.com — p2p кредитование. Физ. лица выкупают займы у кредитных организаций, чаще всего это paydayloan (аля микрокредиты). Реальная доходность порядка 9% годовых в евро, очень быстро растет последние годы эта ниша. Но я вижу здесь большой риск дефолта и скама.

3) собственно обычная покупка etf на s&p 500 в каком-нибудь interactive brokers либо у российских брокеров, если у вас высокая официальная зп можно на ИИС дополнительно вернуть себе налоги. Но тут в чем проблема — s&p 500 долгое время стабильно росли и хочется верить, что так будет и дальше, но есть мнение что американский рынок слишком перегрет, инвесторы наоборот пытаются из акций уйти в кэш. Поэтому даже инвестируя в ETF нет никаких гарантий что по итогам года не выйдет минус.

4) А вообще, лучше всего вкладывать в ту нишу, в которой разбираешься. Покупка/поглощение конкурирующей компании/сервисов, выход на новые рынки / смежные продукты. Для меня это были самые прибыльные сделки. Но это уже не про пассивное инвестирование, тут нужно вовлекаться.

Так что по итогу на моем опыте действительно, эффективнее по совету блогера Вастрика пройти курс тинькова про ETF и не усложнять себе жизнь, скорее всего по деньгам только выиграете или хотя бы проиграете меньше, чем могли бы.

[Написал Alexey Karpachev]

К сожалению, 95+% «независимых» финансовых консультантов посоветуют вам что-то, что не обидит их по комиссии, и вы об этом даже не узнаете? там страшный конфликт интересов, в лучшем случае, это будет что-то нормальное для вас, но не лучшее, т.к. для обычного частного инвестора, у которого нет времени и желания глубокого во все это регулярно погружаться (а это 95+% людей), а цель #1 — это минимизация издержек (доходности сейчас и так очень невелики).

Поэтому, самая правильная стратегия для инвестиций — разово минимально разобраться в вопросе, и после пассивно долгосрочно инвестировать в диверсифицированный портфель ETF (простой вариант на российском рынке через ИИС, но есть только очень ограниченный выбор ETF от Finex с высоковаты и комиссиями, более сложный — через зарубежного брокера (тот же Interactive Brokers), но нужна сумма минимум от 10тыс$).

Долгосрочно — это минимум от 10 лет, лучше от 20, не меняя структура портфеля и регулярно инвестируя (ежемесячно или ежеквартально), что бы не происходило на рынке. Тогда можно рассчитывать на 4-7% ежегодной чистой доходности за вычетом инфляции. Все остальное — лотерея, либо много часов самостоятельной еженедельной доп.работы над вашими инвестициями, и то, скорее всего, вы все только испортите?

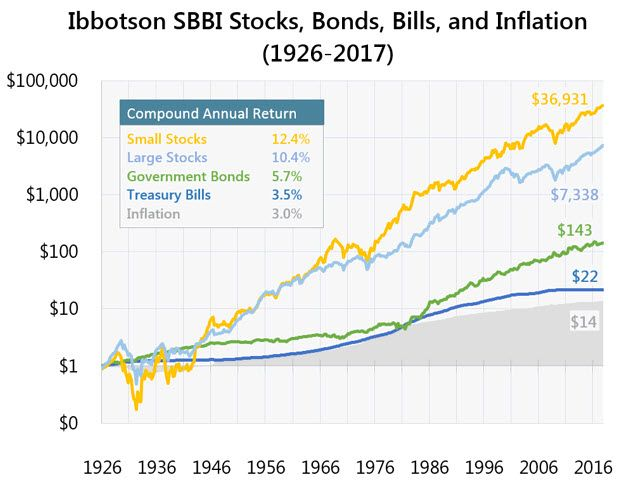

Классический график исторической доходности американского рынка, если бы вы тупо инвестировали в индекс не думая.

Отдельные периоды до 10 лет можно поймать отрицательную доходность, но на долгосроке все всегда выправляется (но надо иметь большое терпение не продать в этот период). По работе с финансовым советником отнимайте от цифр 1-3% в зависимости от его аппетитов).

Ещё один пример простого долгосрочного индексного диверсифицированного портфеля с российского рынка: https://fintraining.livejournal.com/1137780.html

Очень, кстати, рекомендую Сергея Спирина, он чуть ли не единственный на российском рынке говорит всю правду про индустрию и даёт правильные советы по инвестициям, у него отличные обучающие курсы. Финансовая индустрия его очень не любит))

И ещё важный мастрид на тему инвестиций, о многочисленных предложениях поуправлять вашими деньгами и историями успеха друзей.

Но, кстати, не скажу, что нет смысла в работе с финансовым советником. Для подавляющего большинства людей, это единственный выход, т к. они недостаточно дисциплинированны и не готовы мыслить долгосрочно. Но вся работа финансового советника будет заключаться в том, чтобы составить изначальный план, подходящий человеку под его цели, раз в 5-7 его чуть корректировать, т.к. цели меняются, и много лет не давать человеку сорваться и следовать изначально выбранной стратегии. Но это все реально сделать самостоятельно)

[Написал Vladislav Golodnyuk]

По теме вот ещё интересный канал, где есть полезная инфа по собственным финансам/инвестициям.

[Переслано из RationalAnswer]

О чём этот канал и зачем его читать:

Привет, меня зовут Павел Комаровский, а это – мой блог RationalAnswer про поиск разумных ответов на жизненные вопросы.

Я терпеть не могу: самоуверенную глупость, обман и неэтичный маркетинг. Мне нравятся: честность, прозрачность и здоровый скептицизм. В своих статьях я могу ошибаться, но можете быть уверены: эти ошибки – честные, я не пытаюсь заработать на скрытой рекламе или реферальных комиссиях.

По большому счёту, проект RationalAnswer – это всего лишь попытка сформулировать те выводы, к которым я пришёл в результате поиска и анализа информации для себя лично. Я хочу жить долго и быть здоровым, накопить достаточно денег для финансовой независимости, да и в целом вести продуктивную и счастливую жизнь. И я уверен, что без применения рациональных методов мышления путь к достижению этих целей окажется значительно более извилистым, чем необходимо.

Я пытаюсь создать такой YouTube-канал, который мне хотелось бы смотреть самому:

— Длинные интервью с интересными гостями на практически полезные темы: например, интервью с Сергеем Спириным про то, как правильно подходить к пассивным инвестициям

— Серия коротких роликов о личных финансах: например, про 5 уровней финансового развития человека

— Мои выступления на разных мероприятиях: например, лекция «Личные финансы для разумного человека» , где я за 40 минут рассказываю всё самое важное про сбережения и инвестиции

Самые интересные статьи из блога:

— 5 простых шагов, чтобы начать инвестировать

— Каким образом я веду свой личный бюджет (шаблон прилагается)

— Почему вам не стоит заниматься активными инвестициями

В этом Телеграм-канале по тэгу #РазумныйОтвет я каждую неделю отвечаю на вопросы читателей, например:

— Стоит ли инвестировать через страховку Unit-Linked?

— Что брать в Героях – деньги или опыт?

— Какие книги сильнее всего повлияли на меня?

Публикую каждый месяц полезные треды в Твиттере:

— Про то, как правильно управлять своими деньгами

— Про ежегодную постановку целей

— Проразумный подход к посещению врачей

[Написал Clauzewitc]

Последние полгода читаю тонны информации о инвестициях. Основное, что нужно сделать — это начать делать))) Кто-то писал об этом выше и это правда. Путь к финансовой свободе, это путь через инвестиции или бизнес. Чем раньше начнёшь, тем лучше. Понравилось высказывание: «Люди которые инвестируют берут на себя риск, но люди, которые НЕ инвестируют берут ещё бОльший риск». Ваши условные 1000$ через год съест инфляция. Через 10 лет это уже минус 20-30%. Не говоря уже о рублевом капитале и рублёвой инфляции. Лично сам (уже около 5 лет) в рублях держу только сумму на 1 месяц. Остальное в валюте.

Об откладывании 10%, 20%, экономии и т.д. Я считаю, что нужно максимально возможную сумму тратить на собственную эффективность (знания, здоровье и т.д). Чем больше мы вложим с себя, тем больше будет отдача. Сохранение — это мышление бедняка. Самое забавное в этой истории начинается, когда доход превышает условные 10к $ в месяц. Попробуй потратить на себя 10к не покупая одежды, машины, ненужных вещей и т.д. Проблема несколько другого уровня, но все же проблема.

Про инвестиции.

Основы, выработка правильного мышления.

Для более продвинутого уровня, и в целом классное чтиво по экономике:

[Переслано из Блог независимого финансового советника]

1. Лучшее время для начала инвестиций

2. Джон Богл — праотец пассивных инвестиций

3. Брокер и дилинг. В чем разница?

4. Раньше сядешь — больше получишь

5. Барьерная нота — враг в отражении

7. Как ведут себя разные сектора относительно рынка

8. Волк с Уолл-стрит по-русски

13. Ошибка выжившего

14. Об IPO

15. О доверительном управлении Часть 1 , часть 2

16. О рекомендациях в инвестициях

17. 90% профессиональных управляющих проигрывают рынку

18. Как инвестировать 1000-2000$

19. Как купить еврооблигации лотом в 200 000$ на 20 000$

20. Инвестиционные монеты, вино, коньяк и автомобили

21. Почему очень важно иметь свободный денежный поток?

22. Защитные активы

23. Unit linked — кейс из жизни

25. На что обращать внимание на комиссии или доходность?

26. О золоте

27. Лучший советник — друг Васька .

29. Unit linked продаваны пытаются отбиваться

31. Дисциплина — важная часть инвестиций

33. Кредиты

35. Инвестиции через страховую оболочку — горькая правда

36. Правда о структурных нотах

38. Почему грядущий кризис будет отличаться от предыдущих

39. Консервативный, сбалансированный и агрессивный. Почему это полная ересь?

40. Диверсификация

41. Почему ETF эффективнее отдельных бумаг?

42. Магия сложного процента Часть 1 , Часть 2

43. Важный момент по работе с ETF

44. Не ждите быстрых результатов

45. Займы с залогом

46. Легкий способ обогнать рынок

47. В какой валюте лучше всего инвестировать

48. История одного наследования

49. Точка отсчета или рефрейминг

50. Что лучше Private или брокер?

51. Вычурный венчур